Am sichersten für die Vermögensbildung ist daher ein Sparplan auf Aktienfonds. Anleger bauen mit ihnen auch bei kleinen Sparbeträgen kontinuierlich Kapital auf. Fonds sind durch den Gesetzgeber reguliert und werden von der Finanzaufsicht kontrolliert. Anlagegelder sind rechtlich gesehen ein Sondervermögen, auf das nicht die Fondsgesellschaft, sondern nur die Eigentümer der Fondsanteile Zugriff haben.

Gegenüber einer Direktanlage in einzelnen Aktien erhält man zusätzliche Sicherheit durch die Streuung über verschiedene Unternehmen. Mit der Wahl eines durch einen Fondsmanager gut verwalteten Aktienfonds lassen sich auch Krisenzeiten wie die Corona-Pandemie gut überstehen. Ein besonderer Vorteil des Aktienfondssparens liegt in der zeitlichen Verteilung der Anteilskäufe.

Positive Rendite im Zeitablauf

Mit einem gleichbleibenden Betrag monatlich in Aktienfonds anzulegen entschärft das Risiko des falschen Zeitpunktes: stehen die Kurse hoch, kauft man etwas weniger und stehen die Kurse niedrig, kauft man automatisch zu günstigen Niveaus etwas mehr. Damit wird jeder Tag der richtige Tag zum Einstieg in den Vermögensaufbau.

Folgende Regel ist beim Aktiensparen zu empfehlen: Die Mindestsparplandauer sollte fünf Jahre betragen und zusätzlich sollte man bereit sein, gegebenenfalls noch einmal zwei bis drei Jahre anzuhängen, wenn man nach fünf Jahren in einem schwachen Börsenjahr landet.

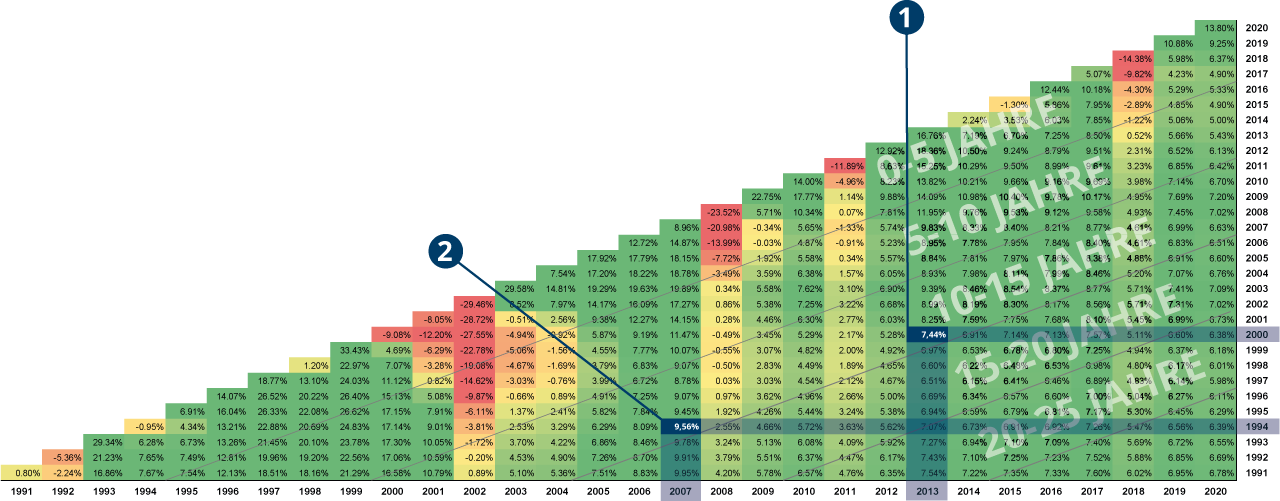

DAX-Sparplandreieck

Es wird jeweils zum Monatsersten eine feste Summe in den Deutschen Aktienindex investiert. Der Startzeitpunkt des Sparplans ist auf der Y-Achse und das Sparplanende auf der X-Achse abzulesen.

1. BEISPIEL: Seit dem 01.01.2000 jeden Monat einen festen Betrag (z.B. 100 €) investiert – Verkauf des Sparplans am 31.12.2013 = 7,44% p.a. und einer Gesamtrendite von 173,06% bei einer Sparplandauer von 14 Jahren.

2. BEISPIEL: Seit dem 01.01.1994 jeden Monat einen festen Betrag (z.B. 100 €) investiert – Verkauf des Sparplans am 31.12.2007 = 9,56% p.a. und einer Gesamtrendite von 258,82% bei einer Sparplandauer von 14 Jahren.

Am Sparplandreieck erkennt man die schwachen Börsenjahre, in denen möglichst nicht verkauft werden sollte, an den durch den Farbwechsel gekennzeichneten senkrechten Streifen, in denen die Rendite deutlich reduziert wird. Allerdings erholen sich die Renditen beim Aktiensparplan deutlich schneller als bei der Einmalanlage (siehe hierzu das folgende DAX-Renditedreieck). Der Startzeitpunkt des Sparplans ist auf der Y-Achse und das Sparplanende auf der X-Achse abzulesen.

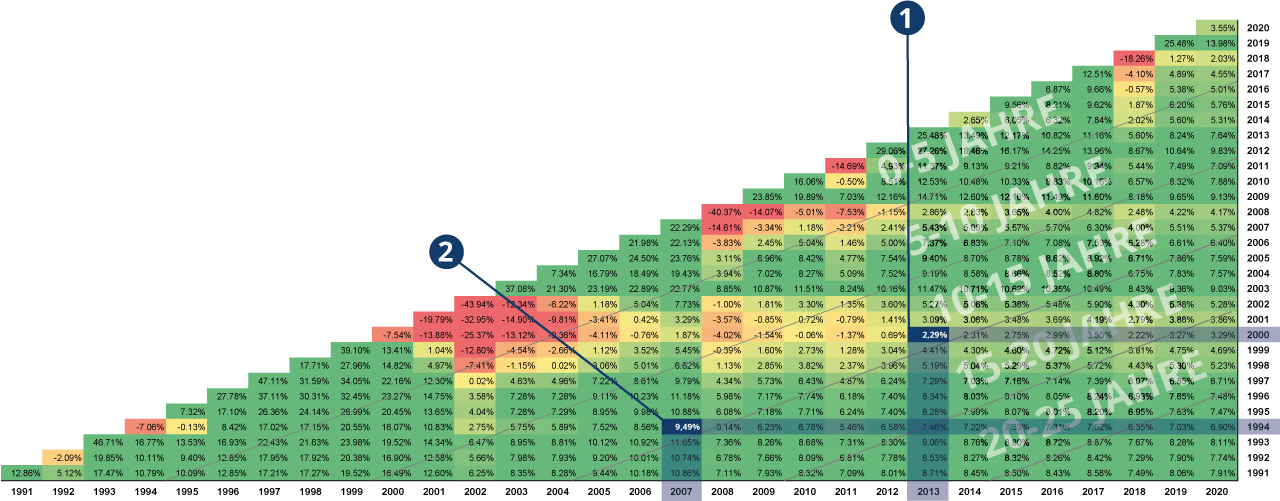

DAX-Renditedreieck

1. BEISPIEL: Kauf am 01.01.2000 – Verkauf am 31.12.2013 = 2,29% p.a. und einer Gesamtrendite von 37,28% bei einer Haltedauer von 14 Jahren. Bei diesem ungünstig gewählten Startzeitpunkt beträgt die Verlustphase 12 Jahre.

2. BEISPIEL: Kauf am 01.01.1994 – Verkauf am 31.12.2007 = 9,49% p.a. und einer Gesamtrendite von 258,82% bei

einer Haltedauer von 14 Jahren.

Die LOYS AG ist bekannt für ihre Sorgfalt bei den Berechnungen der Rendite- und Sparplan-Dreiecke. Diese basieren auf der tatsächlich realisierten Wertentwicklung der untersuchten Anlageinstrumente im Zeitablauf und nicht auf theoretischen Zahlenkombinationen mancher akademischer Studien. Dennoch kann niemand die Zukunft exakt vorhersagen. Die Analysen der jährlichen und monatlichen Renditen geben jedoch eine zuverlässige Information darüber, was sich in der Vergangenheit an den Börsen tatsächlich ereignet hat.